Analyse – Den Markt vorhersagen mit dem Dark Index und der Gamma-Exposure

Sagen Sie kurzfristige Marktbewegungen mit zwei kraftvollen Marktindikatoren voraus – dem Dark Index (DIX) und der Gamma Exposure (GEX). Einfach, aber tiefgründig erklärt.

In diesem Artikel versuche ich, den Dark Index (DIX) und die Gamma Exposure (GEX) einfach, aber dennoch tiefgründig zu erklären – zwei kraftvolle Marktindikatoren, mit denen sich kurzfristige Marktbewegungen prognostizieren lassen. Darüber hinaus hilft das Verständnis ihrer Funktionsweise, einen Einblick in die inneren Mechanismen eines Teils des heutigen weit verzweigten und komplexen Aktienmarkts zu gewinnen.

Market Maker (Marktmacher)

Bevor wir uns dem DIX und der GEX widmen, müssen wir zunächst verstehen, was Market Maker sind.

Market Maker (MMs) sind Marktteilnehmer, die dafür bezahlt werden, Liquidität bereitzustellen. Das bedeutet: Jedes Mal, wenn ein Anleger eine Aktie kaufen oder verkaufen möchte, gibt es jemanden, der als Gegenpartei agiert – zu einem fairen Preis.

Market Maker agieren also auf beiden Seiten des Marktes, indem sie Kauf- (Bid) und Verkaufsangebote (Offer) stellen. Ein guter Market Maker hält den Abstand zwischen Bid und Offer – den sogenannten Spread – möglichst gering. Ein weiter Spread führt zu ungünstigen Preisen für Trader. Es ist nicht ideal, in ein niedriges Kaufgebot zu verkaufen oder zu einem hohen Angebotspreis zu kaufen.

Market Maker werden von großen Finanzunternehmen wie Citadel betrieben und dominieren den Aktienhandel. Ein solches Geschäft zu betreiben ist extrem lukrativ – vorausgesetzt, man ist schnell und technologisch führend. Aufgrund ihrer allgegenwärtigen Präsenz können Market Maker die Märkte zumindest kurzfristig bewegen. Deshalb ist es für Trader äußerst sinnvoll, ihre Funktionsweise und ihr Verhalten unter verschiedenen Marktbedingungen zu verstehen.

Der DIX und die GEX basieren auf der Analyse des Verhaltens von Market Makern, um kurzfristige Marktbewegungen vorherzusagen.

Dark Index (DIX)

Der DIX basiert auf einer wenig bekannten Beobachtung: Ein Großteil der Short-Selling-Aktivität an den Märkten stammt tatsächlich von Market Makern (MMs).

Ja, richtig – MMs betreiben sehr viel Leerverkauf. Aber warum sollten sie das tun, wo Short-Selling doch mit hohen Risiken verbunden ist?

Die Antwort liegt in der risikoaversen Natur von Market Makern.

Da MMs ihr Geld mit der Ausführung von Aufträgen verdienen, möchten sie grundsätzlich marktneutral bleiben. Idealerweise sollten Marktbewegungen keinen Einfluss auf ihre Rentabilität haben. Daher wollen MMs keine offenen Positionen halten – weder Long noch Short.

Doch was passiert, wenn ein Trader von einem MM Aktien kauft? Wenn der MM in der Regel keine Aktien hält, wie kann er dann verkaufen?

Die Antwort: Der MM verkauft leer – also Aktien, die er nicht besitzt. Direkt nach diesem Leerverkauf versucht der MM, diese Short-Position durch Käufe am Markt schnellstmöglich wieder zu schließen – idealerweise durch den Kauf von Aktien von Tradern, die verkaufen wollen.

Falls du es kaum glauben kannst, dass der Großteil des Short-Volumens von MMs stammt: Laut Daten der US-Börsenaufsicht SEC sind rund 49 % aller Aktienverkäufe als „Short Sale“ markiert.

Da Leerverkäufe hoch spekulativ sind, ist es sehr unwahrscheinlich, dass diese massive Aktivität von normalen Marktteilnehmern kommt.

Der zentrale Gedanke hinter dem DIX lautet daher:

Wenn viele Leerverkäufe stattfinden, deutet das oft darauf hin, dass Nicht-Market-Maker kaufen – was tendenziell bullisch ist.

Mit anderen Worten: Je mehr Short-Selling durch MMs, desto größer ist die Wahrscheinlichkeit, dass der Markt eigentlich im Aufwärtstrend ist.

Da das Echtzeit-Short-Selling-Volumen öffentlicher Börsen nicht frei verfügbar ist, verwendet der DIX einen Näherungswert (Proxy).

Neben öffentlichen Börsenplätzen wird auch in sogenannten Dark Pools gehandelt – das sind Handelsplattformen ohne einsehbares Orderbuch, die hauptsächlich von Institutionen genutzt werden, um große Aktienpakete unbemerkt zu handeln.

Obwohl vielen unbekannt, machen Dark Pools überraschenderweise einen großen Anteil des gesamten Aktienhandelsvolumens aus – etwa ein Drittel.

Praktischerweise ist das Short-Selling-Volumen in Dark Pools über FINRA öffentlich zugänglich und eignet sich – angesichts des hohen Handelsvolumens – als gute Annäherung an das gesamte Short-Selling-Geschehen. Zudem stammt der Großteil dieses Volumens von gut informierten institutionellen Akteuren.

Der DIX-Indikator basiert auf diesen Short-Sale-Daten aus Dark Pools.

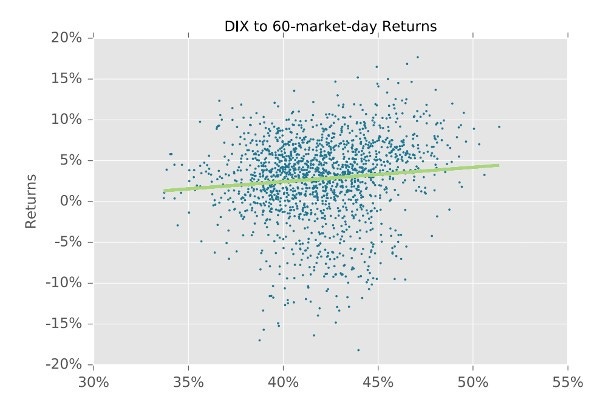

Je höher der DIX-Wert, desto mehr Leerverkäufe fanden statt – und desto wahrscheinlicher ist ein bullischer Markt.

Dies zeigt sich auch im untenstehenden Chart, in dem eine leichte positive Korrelation zwischen dem DIX und der 60-Tage-Marktrendite sichtbar wird.

Source: SqueezeMetrics, creator of the DIX

Ein Trader kann den DIX also als weiteres Instrument nutzen, um die zukünftige Marktrichtung einzuschätzen.

Ein hoher DIX deutet darauf hin, dass der Markt wahrscheinlich steigen wird – denn es wird vermehrt gekauft. Umgekehrt weist ein niedriger DIX eher auf fallende Kurse hin.

Glücklicherweise stellt SqueezeMetrics den DIX hier öffentlich zur Verfügung.

Gamma Exposure (GEX)

Wie der DIX basiert auch der GEX auf dem Verhalten von Market Makern (MMs).

Während sich der DIX auf Short-Selling-Volumen konzentriert, richtet sich der Fokus des GEX auf den Optionsmarkt.

MMs sind in nahezu allen Märkten aktiv – auch im Optionshandel.

Da der Optionsmarkt jedoch wesentlich illiquider ist als der Aktienmarkt, müssen Options-MMs oft viele offene Positionen halten, obwohl sie weiterhin marktneutral bleiben wollen.

Um das zu erreichen, nutzen sie eine besondere Absicherungsstrategie namens „Delta-Hedging“.

Das wird jetzt etwas technischer – aber bleib dran (oder spring nach unten zum vereinfachten Grundprinzip).

Delta-Hedging basiert – wenig überraschend – auf dem Konzept des Delta von Optionskontrakten.

Das Delta gibt an, wie stark sich der Preis eines Optionskontrakts verändert, wenn sich der Preis der zugrunde liegenden Aktie um 1 $ ändert.

Beispiel: Hat ein Call-Optionskontrakt ein Delta von 20, steigt sein Wert um 0,20 $, wenn der Aktienkurs um 1 $ steigt.

Wenn also ein MM einen Call-Kontrakt (repräsentierend 100 Aktien) mit einem Delta von 20 kauft, würde er 20 Aktien leerverkaufen, um seinen Buchwert gegen Preisänderungen abzusichern – und somit neutral zum Markt zu bleiben.

Kurz gesagt:

Options-MMs kaufen oder verkaufen Aktien, um ihre offenen Optionspositionen abzusichern. Die Anzahl der gehandelten Aktien richtet sich dabei nach dem Delta der jeweiligen Optionen.

Doch das Delta verändert sich ständig, abhängig vom aktuellen Aktienkurs.

Daher müssen MMs ihre Hedge-Größe laufend anpassen.

Beispiel: Wenn das Delta eines gehaltenen Call-Kontrakts um 10 steigt, muss der MM 10 zusätzliche Aktien leerverkaufen, um neutral zu bleiben.

Diese Veränderung des Delta nennt man Gamma.

Der Gamma Exposure (GEX) ist die Summe aller Gamma-Werte der offenen Optionspositionen auf eine Aktie oder einen Index.

Er liefert somit eine Annäherung daran, wie viele Aktien MMs kaufen oder verkaufen müssen, um bei Kursveränderungen des Underlyings weiterhin marktneutral zu bleiben.

Es gibt noch einige weitere technische Feinheiten zum GEX, auf die hier nicht eingegangen wird (ein ausführlicher Artikel zum Optionshandel folgt bald).

Das zentrale Fazit lautet:

-

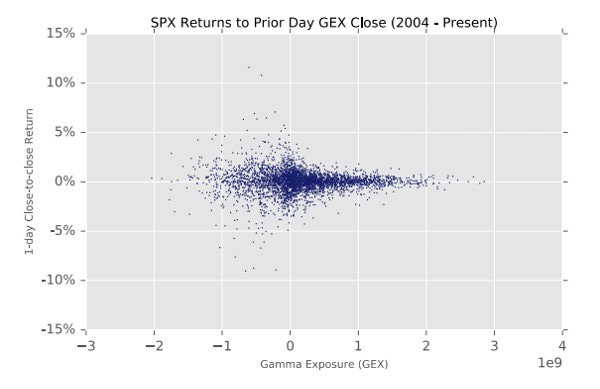

Ein negativer GEX-Wert bedeutet, dass die Hedging-Aktivität der Options-MMs Volatilität in den Markt bringt.

-

Ein positiver GEX-Wert hingegen deutet auf Stabilität durch die Hedging-Aktivität hin.

Source: SqueezeMetrics, creator of the GEX

Ein negativer GEX bedeutet auch, dass mehr Put-Optionen auf die Aktie oder den Index offen sind – was auf einen bärischen Markt hindeutet.

Ein positiver GEX dagegen resultiert aus einem Überhang an Call-Optionen und deutet auf einen bullischen Markt hin.

Der GEX ist für Trader besonders nützlich, um die Volatilität einer Aktie oder eines Index einzuschätzen – vor allem, wenn der GEX negativ wird.

Je negativer der Wert, desto tiefer neigt der Kurs dazu zu fallen.

Allerdings bedeuten stark negative GEX-Werte auch, dass Options-Market-Maker in Gefahr geraten, in einen sogenannten „Gamma Squeeze“ zu geraten.

Das kann zu heftigen Preissprüngen bei stark leerverkauften Aktien führen.

Daher kann der GEX ein gutes Kauf- oder Verkaufssignal darstellen, um kurzfristige Volatilität zu timen.

Glücklicherweise stellt SqueezeMetrics auch den GEX hier öffentlich zur Verfügung.

Fazit

DIX und GEX sind exzellente Beispiele dafür, wie man ein tiefes Verständnis von Marktmechanismen nutzen kann, um einzigartige Indikatoren zu entwickeln, die einen besseren Blick auf den Gesamtzustand des Marktes ermöglichen.

Die heutigen Märkte mögen riesig und komplex erscheinen – aber es lohnt sich, ihre Mechanik zu verstehen.

Und umso besser, wenn sich diese Komplexität auf einfache, aussagekräftige Indikatoren reduzieren lässt.

Lob an SqueezeMetrics für die Entwicklung von DIX und GEX!

Ich hoffe, dieser Artikel hat dir geholfen, DIX und GEX besser zu verstehen – und dabei auch einen Einblick gegeben, wie stark das Verhalten der allgegenwärtigen Market Maker die Märkte beeinflussen kann.

Die technischeren Originalartikel zu DIX und GEX von SqueezeMetrics findest du hier:

Zusätzlich fand ich diesen Artikel als ergänzende Quelle zum besseren Verständnis des GEX sehr hilfreich.

Das ist ein sehr informativer Artikel! Anke dafür! Das selbe Verhalten sehen wir auch am COT Report wenn die Commercials überwiegen short sind um zu hedgen, dann handelt es sich zumeist um einen steigenden Markt, da die großen Spekulanten long sind.